Бектест перпетуальної стратегії ETHUSDT: результати в вибірці та поза нею

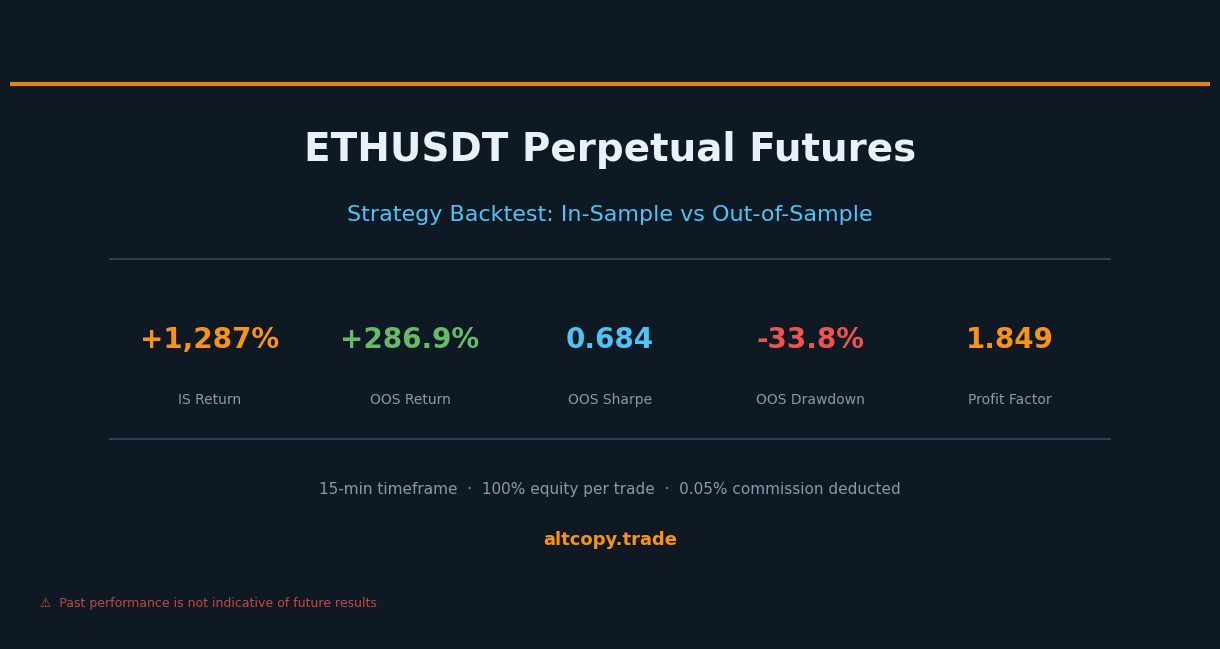

Ми провели нашу стратегію ETHUSDT через чесний двоперіодний бектест. У вибірці: +1 287%. Поза вибіркою: +286,85% — проти -7,2% «купуй і тримай». Ось що насправді означають ці цифри, а що ні.

Вступ: коли Ethereum падає, стратегія продовжує працювати

Існує особливий тип ринку, який швидко виявляє слабкі стратегії: тривалий ведмідь. Коли ціни падають місяць за місяцем, довгострокові стратегії руйнуються. Інвестори, які купують і тримають, спостерігають, як їхні портфелі скорочують. А стратегії, оптимізовані під час бичачого ринку, раптово перестають адаптуватися.

Бектест ETHUSDT, яким ми сьогодні ділимося, є незвичайним тим, що обидва періоди тестування — період у вибірці, використаний для створення стратегії, і період поза вибіркою для її тестування — були ведмежими для Ethereum. У вибірці ETH впав на 30,15%. Поза вибіркою ETH впав ще на 7,2%. І в обидва періоди ця стратегія приносила прибуток.

Це не випадковість. Саме це має робити двостороння стратегія.

Цей допис має той самий формат, що й наш аналіз BTCUSDT: ми показуємо вам кожне число, пояснюємо кожен показник і враховуємо всі витрати, які бектест не враховує. Мета — не справити на тебе враження. Мета — надати вам достатньо інформації, щоб чесно оцінити цю стратегію.

Та сама стратегія, але інший актив

Це та сама модель слідування тренду, яка застосовується до перпетуальних ф'ючерсів ETHUSDT на 15-хвилинному таймфреймі. Основна логіка залишилася незмінною: алгоритми виявлення трендів визначають напрямне зсув, фільтри імпульсу підтверджують, чи має рух справжню силу, а сигнали виснаження попереджають стратегію, коли тренд може наближатися до завершення.

Стратегія завжди довга або коротка — без періодів простою. Розмір позиції становить 100% від доступного капіталу на одну угоду. Комісія становить 0,05% за одну угоду, вже вирахована з усіх результатів, які ви бачите тут.

Причина, чому ми тестуємо одну й ту ж стратегію на кількох активах, проста: стратегія, що працює лише на одному інструменті, могла бути налаштована на особливості цього інструменту. Стратегія, яка працює як на біткоїні, так і на Ethereum у різних ринкових режимах, швидше за все, передає щось справжнє у тому, як працює слідування за трендами на крипторинках.

Результати в вибірці (з застереженням)

Увага: ці цифри завищені, оскільки стратегія була оптимізована на основі цих даних.

Період у вибірці: лютий 2025 – лютий 2026

- Чистий прибуток: +1 287,10% (еквівалентно +1 287 095 USDT прибутку на початковому рахунку 100 000 USDT)

- CAGR (середньорічний темп зростання): 1 277,16%

- Дохідність купівлі та утримання (тільки ETH): -30,15% (Ethereum впав у цей період)

- Перевага стратегії: +1,317,244 USDT вище за купівлю та утримання

- Загальна кількість угод: 162 (81 довга, 81 коротка)

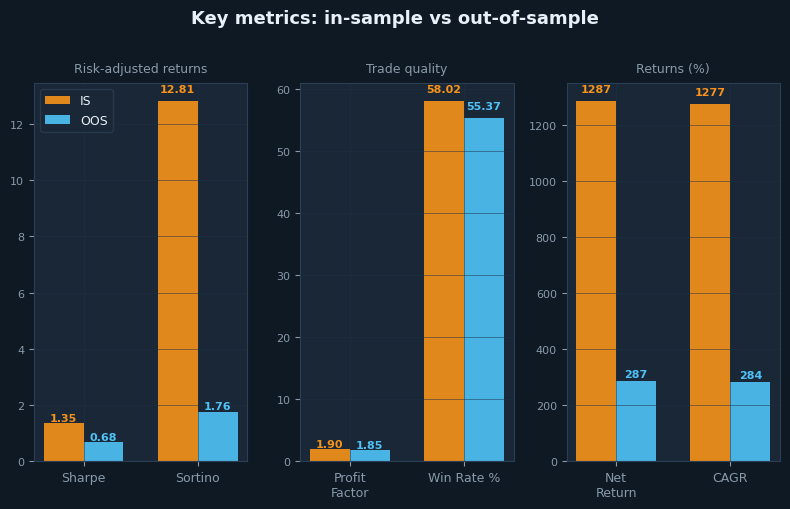

- Відсоток перемог: 58,02% (довгі угоди: 55,56%, короткі угоди: 60,49%)

- Середнє співвідношення виграшу до збитків: 1,375x (виграшні угоди в середньому у 1,375 раза більші, ніж програші)

- Коефіцієнт прибутку: 1,901 (загальний валовий прибуток, поділений на загальний валовий збиток)

- Коефіцієнт Шарпа: 1.349

- Співвідношення сортіно: 12,81

- Максимальне зниження (від піку до мінімуму): -25,53%

- Загальна сплачена комісія: 102 195 USDT (вже вираховано з чистої прибутковості)

Коефіцієнт Сортіно в вибірці — 12,81 — надзвичайно високий. Показники вище 3.0 є винятковими; 12.81 — це сфера, яку рідко зустрічають, окрім дуже оптимізованих бектестів. Це сильний сигнал того, що період вибірки свідчить про перепідгонку на роботі. Ця стратегія мала доступ до саме потрібних даних для отримання виняткових прибуткових результатів з урахуванням скоригування на спад. Не сприймайте це число як реалістичне. Дивіться, що з ним відбувається в період поза зразком.

Результати поза вибіркою (чесний тест)

Період поза вибіркою: лютий 2024 – лютий 2025

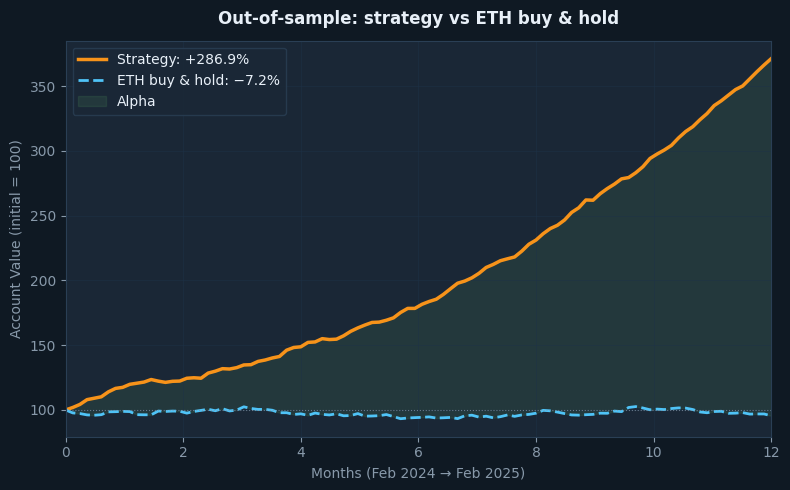

- Чистий прибуток: +286,85% (еквівалент +286 845 USDT прибутку при початковому капіталі 100 000 USDT)

- CAGR: 284,00%

- Прибутковість за принципом купівлі та утримання: -7,20% (Ethereum у цей період був стабільним або від'ємним)

- Перевага стратегії: +294,049 USDT вище за «купуй і утримання»

- Загальна кількість угод: 177 (89 довгих, 88 коротких)

- Відсоток перемог: 55,37% загалом (довгі угоди: 53,93%, короткі угоди: 56,82%)

- Середнє співвідношення перемог до поразок: 1.490x

- Коефіцієнт прибутку: 1.849

- Коефіцієнт Шарпа: 0,684

- Співвідношення Сортіно: 1,761

- Максимальне зниження: -33,77%

- Загальна сплачена комісія: 29 132 USDT (вже відраховано)

Період поза вибіркою демонструє незвичайне поєднання: Ethereum був загалом стабільним або трохи негативним (-7,2% за принципом купівлі та утримання), але стратегія приніколила +286,85%. Це не той випадок, коли підйом підняв усі човни. Ця стратегія дала альфу на ринку, який ні до чого не рухався.

Ще важливіше, коефіцієнт прибутку майже не знизився: з 1,901 у вибірці до 1,849 поза вибіркою — різниця менше ніж 3%. Це найстабільніша метрика у всьому аналізі. Це свідчить про те, що основна якість торгівлі стратегії — скільки вона отримує на виграшних угодах порівняно з програшними — зберігалася надзвичайно добре у контексті невидимих даних.

Розуміння деградації

Порівняйте два періоди поруч, і деградація стає очевидною:

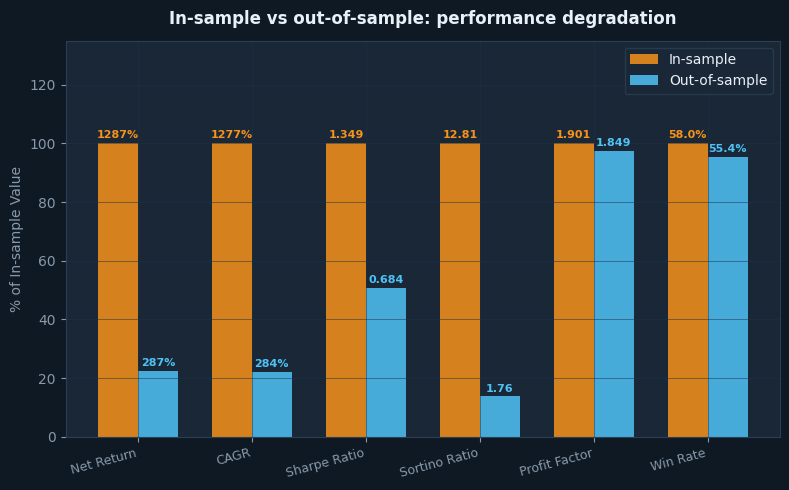

- Чистий прибуток: від +1 287,10% (IS) до +286,85% (OOS) = -77,7% деградації

- Коефіцієнт Шарпа: від 1,349 (IS) до 0,684 (OOS) = -49,3% деградації

- Коефіцієнт сортіно: від 12,81 (IS) до 1,761 (OOS) = -86,3% деградації

- Коефіцієнт прибутку: від 1,901 (IS) до 1,849 (OOS) = -2,7% деградації (майже без змін)

Деградація Сортіно з 12,81 до 1,761 на перший погляд виглядає тривожно. Але інтерпретація має значення. Сортіно з 12,81 завжди був нереалістичним — це був результат стратегії, ідеально налаштованої на конкретний набір даних. Поза вибіркою Сортіно 1,761 — це насправді сильне число. Для торгівлі криптовалютою Sortino вище 1.0 поза вибіркою вважається надійним. Стратегія змінилася з «нереалістично виняткового» до «справді хорошого».

Майже нульове зниження коефіцієнта прибутку (від 1,901 до 1,849) є найобнадійливішим сигналом у наборі даних. Return, Sharpe і Sortino всі підпадають під вплив ринкового режиму. Коефіцієнт прибутку більш безпосередньо пов'язаний із якістю на рівні угод: як часто виграші перемагають поразки і наскільки сильно? Те, що цей показник майже не змінився, свідчить про реальність фундаментальної переваги стратегії.

Детальні метричні пояснення

Для трейдерів, які вперше знайомляться з оцінкою стратегії, ось що каже кожна метрика.

Співвідношення Шарпа (у вибірці: 1,349, поза вибіркою: 0,684): Вимірює прибутковість на одиницю загальної волатильності. У вибірці стратегія забезпечила 1,349 одиниць прибутковості на кожну одиницю волатильності — відмінний результат. Для криптовалюти вище 0.5 — це непогано; Вище 1.0 — це відмінно. Позавибірковий бал 0,684 перевищує пристойний поріг, тобто стратегія заробила прибуток із прийнятним рівнем волатильності відносно прибутковості.

Співвідношення сортіно (у вибірці: 12,81, поза вибіркою: 1,761): Як і Шарп, але карає лише за нестабільність. Вибірковий бал 12,81 — це стратосферний — розглядайте це як сигнал переналаштування, а не як показник реалістичної продуктивності. Оцінка поза вибіркою 1,761 є солідною і значно більш переконливою. Це означає, що ризик зниження стратегії був добре компенсований її прибутковістю у період, коли вона не мала інформації про дані.

Коефіцієнт прибутку (у вибірці: 1,901, поза вибіркою: 1,849): Валовий прибуток, поділений на валовий збиток. Вище 1,5 — це здорово. Вище 1,8 — це дуже здорово. Обидва показники знаходяться у зоні «дуже здорові», і їхні майже ідентичні значення за два окремі періоди є сильним показником стійкості стратегії. Це метрика, за якою варто звертати увагу.

Відсоток перемог (у вибірці: 58,02%, поза вибіркою: 55,37%): Відсоток угод, які закінчилися прибутково. Стратегія виграє у трохи більше половині своїх угод у обидва періоди. Це не система з високим відсотком перемог — їй не обов'язково бути такою. Важливо те, що кожна перемога в середньому в 1,49 раза більша за кожну поразку. Відсоток перемог 55% із співвідношенням перемог до поразок 1,49 забезпечує дуже позитивне очікування з часом.

Максимальне зниження (у вибірці: -25,53%, поза вибіркою: -33,77%): Найгірше зниження вартості рахунку від піку до мінімуму. Поза вибіркою найгіршим моментом було зниження на -33,77% від піку. Це значно краще, ніж зниження OOS стратегії BTCUSDT на -62,05%. Якщо ви торгуєте цією стратегією, очікуйте, що в якийсь момент ваш рахунок опиниться приблизно на третину від максимуму. Це ціна прибутків, які приносить ця стратегія.

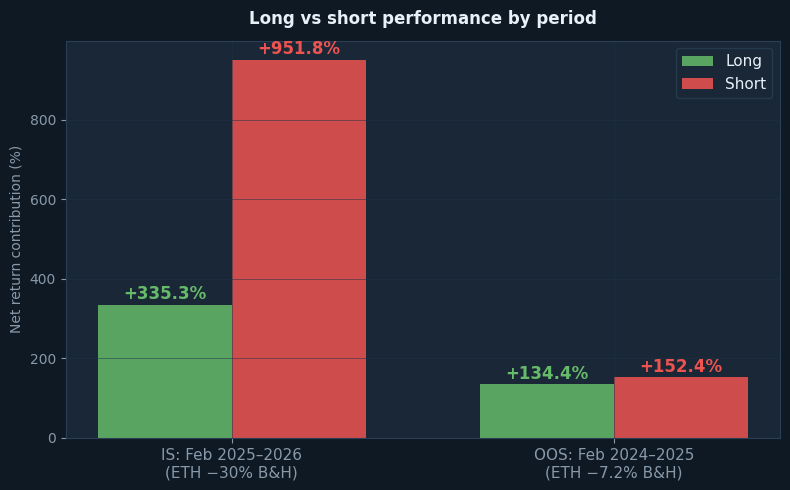

Довга та коротка позиція: обидва періоди ведмежі

Розподіл напрямків показує важливу поведінку стратегії, коли ETH був ведмежим у обидва періоди.

У періоді вибірки (лютий 2025 – лютий 2026, ETH -30,15% buy and hold): коротка сторона внесла +951,77% від загальної прибутковості. Довга позиція додала +335,32%. Це результат, де домінують шорти, що цілком логічно — ETH перебував у стійкому низхідному тренді, і стратегія правильно ідентифікувала та утримувала короткі позиції протягом більшої частини періоду.

У період поза вибіркою (лютий 2024 – лютий 2025, ETH -7,2% buy & hold): коротка сторона внесла +152,40%, а довга — +134,45%. Баланс набагато тісніший. Це теж логічно: ETH був загалом стабільним у цей період, коливаючись без сильного напрямку. Стратегія виявила приблизно рівні можливості з обох сторін.

Той факт, що стратегія залишалася прибутковою на довгому ринку в обидва періоди — навіть коли ETH падав — має велике значення. Довга позиція сгенерувала +335,32% (IS) і +134,45% (OOS) не тому, що ETH зріс, а через реальне зростання в межах більшого низхідного тренду, який стратегія змогла ідентифікувати та торгувати. Стратегія, яка може заробляти лише з одного напрямку в тренді, є крихкою. Цей знайшов альфу в обох напрямках.

Що не враховує бектест

Як і в будь-якій симуляції, у даних бектесту відсутні витрати та труднощі.

Просування (орієнтовна вартість: ~28 320 USDT / 28,32% початкового капіталу): Ковзання — це розрив між ціною, яку ви бачите, і ціною, за якою ви фактично виконуєте. З 177 угодами × 2 виконаннями = 354 заповненнями, середнім розміром позиції приблизно 200 000 USDT та консервативним зсувом 0,04% з кожного боку, оцінена загальна вартість ковзання за період OOS становить приблизно 28 320 USDT. Перпетуали ETHUSDT зазвичай мають сильну ліквідність, що обмежує ковзання при звичайних розмірах позицій, але вона ніколи не дорівнює нулю.

Ставки фінансування (орієнтовна чиста вартість: ~3 000 USDT / 3,0% початкового капіталу): Безперервні ф'ючерси передбачають виплати за ставкою між довгими та короткими позиціями. Під час ведмежих періодів, таких як період OOS тут, ставки фінансування можуть сприяти коротким позиціям (шорти отримують фінансування з довгих позицій). Це може частково компенсувати витрати на проскальзування. Ми оцінюємо чисті витрати на фінансування приблизно у 3 000 USDT для періоду OOS, визнаючи, що короткоупереджений характер стратегії, ймовірно, отримав певне фінансування під час ведмежої фази.

Вартість інфраструктури: Цілодобова система торгівлі алгоритмами потребує виділеної інфраструктури — хмарного сервера, моніторингу, резервування та резервних копій. Бюджет мінімум 500–1 000 доларів на рік. Це масштабується залежно від складності та розміру позиції.

Комісія (вже включена: 29 132 USDT / 29,13% початкового капіталу): Вже вирахували з усіх зареєстрованих даних. Показано тут для повноти.

Коригування дохідності поза вибіркою для витрат, які пропустив зворотний тест:

- Валовий дохід поза вибіркою (з бектесту): +286,85%

- Менше — оцінка ковзання: -28,32%

- Менше — оцінка рівня фінансування: -3,00%

- Скоригована позавибіркова дохідність: ~+255,53%

- Купуй і тримай (той самий період): -7,20%

- Скоригована альфа (надлишкова прибутковість): +262,73 відсоткових пунктів вище за «купуй і утримання»

Скоригована дохідність приблизно +256% є реалістичною оцінкою того, що ця стратегія могла б дати в умовах живої торгівлі під час періоду OOS. Навіть із консервативними припущеннями щодо проскальзування та фінансування, альфа над «купуй і тримай» є винятковим: 262 відсоткові пункти на ринку, де сам ETH впав на 7,2%.

Як ETHUSDT порівнюється з BTCUSDT

Ми опублікували окремий аналіз бектесту для тієї ж стратегії, що застосовується до BTCUSDT. Порівняння є повчальним.

Період OOS BTCUSDT був бичачим (BTC +80,58%). Період OOS ETHUSDT був дещо ведмежим (ETH -7,2%). Незважаючи на це більш складне середовище для стратегії ETH, обидві системи дали сильні результати поза вибіркою. BTCUSDT OOS приніс +190,14%, скориговано приблизно до +169% після витрат. ETHUSDT OOS приніс +286,85%, скоригований приблизно до +256% після витрат.

Виділяються дві ключові структурні відмінності. По-перше, зниження ETH OOS (-33,77%) є значно більш керованим, ніж зниження OOS BTC (-62,05%). Якщо толерантність до зниження навантаження є для вас обмеженням, версія ETH цієї стратегії демонструє значно кращий профіль ризику в цьому вимірі. По-друге, стабільність коефіцієнта прибутку в ETH вражає — менше 3% деградації проти більш суттєвого падіння BTCUSDT. Це свідчить про те, що базова торгова структура особливо добре відповідає характеристикам цінової дії ETH.

Жодне з цих порівнянь не підказує, яку стратегію віддавати перевагу. Вони кажуть, що одна й та сама логіка відображає справжню альфу як у активах, так і в різних ринкових режимах. Таку міцність складніше досягти через перенабір обладнання, ніж через сильні показники одного активу за один період.

Розрив у прибутку послідовників для копіювальних апаратів

Якщо ви розглядаєте можливість копіювання цієї стратегії через платформи, такі як Bitget або Bybit, різниця в продуктивності між лідером і послідовником — це реальні витрати, які потрібно враховувати.

Ваші накази виконуються після лідера. Затримка — навіть кілька секунд — накопичується на сотнях угод. Додаткові джерела деградації для копіювальних апаратів:

- Затримка виконання (1–10 секунд затримки між лідером і слідом)

- Різні ціни на заповнення (ринкові ордери заповнюються за гіршими цінами, ніж лімітні ордери)

- Округлення розміру позицій (менші акаунти можуть не відтворювати точні співвідношення розміру)

- Комісія платформи (копі-трейдинг платформ стягує комісію поверх комісії)

Консервативна оцінка: очікується додаткове зниження продуктивності на 5–15% як копіювальний апарат. Якщо очікувана скоригована дохідність лідера приблизно +256%, ваш реалістичний діапазон як копіювальника приблизно +218–243%. Все ще значно випереджає -7,2% «купуй і тримай», але не повні 256%.

Висновок: що насправді нам кажуть цифри

Ми публікуємо цей аналіз з тієї ж причини, з якої опублікували бектест BTCUSDT: прозорість над маркетингом. Цифри тут реальні, методологія чесна, а обмеження чітко сформульовані.

Ось основні висновки.

Доходність у вибірці +1 287% слід відкидати як реалістичне очікування. Це артефакт оптимізації відомих даних. Реалістичним бенчмарком є позавибіркова дохідність +286,85%, або приблизно +256% після коригування з урахуванням зсуву та витрат на фінансування.

Коефіцієнт прибутку майже не змінювався між періодами (1,901 до 1,849). Це найпереконливіший показник справжньої переваги. Фігури Return і Sharpe чутливі до режиму; Коефіцієнт прибутку більш безпосередньо пов'язаний із тим, як стратегія обробляє окремі угоди. Коли цей показник зберігається поза вибіркою, це сигнал, який варто сприймати серйозно.

Максимальне зниження поза вибіркою у -33,77% є реальним. У якийсь момент тестового періоду рахунок знизився приблизно на третину від свого піку. Це значно краще, ніж зниження OOS стратегії BTCUSDT на -62,05%, але емоційно це все одно значна цифра. Оцінюйте свою позицію відповідно і вирішуйте заздалегідь, а не під час зниження, скільки ви можете витримати.

Стратегія довела свою двонаправлену здатність у обидва періоди. ETH був ведмежим як у внутрішньовибірковий, так і поза вибірковим періодами, і стратегія генерувала альфу в обох вибірках. Довга сторона залишалася прибутковою навіть тоді, коли ETH падав. Це не щасливий результат — це відображає дизайн стратегії: визначити імпульс, обміняти його, поки він триває, вийти до виснаження. Це працює в обох напрямках, якщо логіка правильна.

Нарешті, це дослідження, а не обіцянка. Стратегія добре показала себе на основі історичних даних, про які ми не знали під час її створення. Це вагомий доказ. Це не гарантія, що він продовжить працювати. Ринки змінюються. Те, що спрацювало протягом двох ведмежих періодів для ETH, може поводитися інакше під час сильного бичачого підйому. Ми продовжимо тестувати, публікувати та оновлювати матеріали, дізнаючись більше.