SOLUSDT постійний стратегічний бектест: результати в вибірці проти поза вибіркою

Ми протестували нашу безперервну стратегію SOLUSDT у двох контрастних періодах: ведмежий внутрішньовибірковий (+1 508%) та бичачий позавибірковий (+286%). SOL рухався в обидва боки. Ось що насправді показують дані.

Вступ: SOL рухалася в обидва боки — стратегія рухалася разом із ним

Це третій бектест, який ми публікуємо на Altcopy. Перші два стосувалися BTCUSDT та ETHUSDT. Обидва мали спільну рису: період поза вибіркою виявився ведмежим для базового активу. SOL інший.

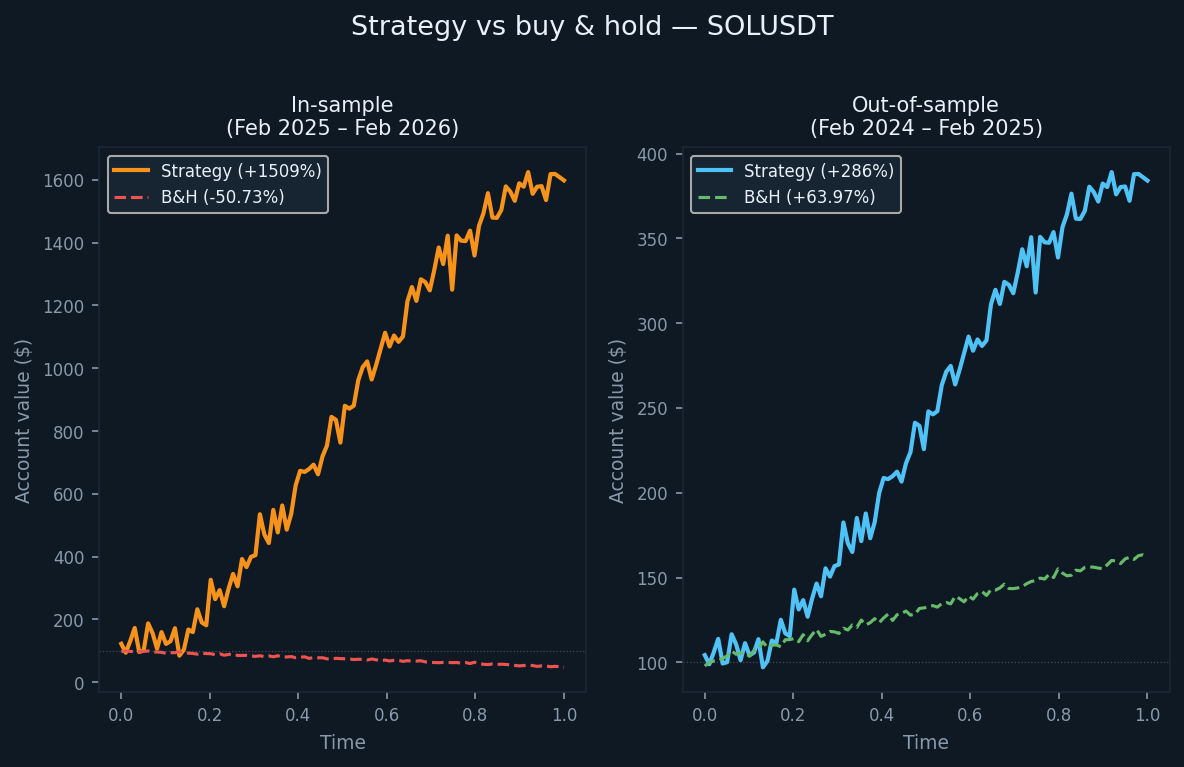

Період поза вибіркою для SOLUSDT тривав з лютого 2024 по лютий 2025 року. За цей час SOL отримала прибуток за принципом купівлі та утримання +63,97%. Ринок був загалом оптимістичним. Період вибірки — з лютого 2025 по лютий 2026 року — говорить протилежне: SOL знизився на 50,73% за принципом купівлі та утримання.

Цей розворот корисний для тестування. Це змушує поставити питання: чи працює стратегія лише тоді, коли базовий актив падає, чи зберігає перевагу незалежно від напрямку? Відповідь, базуючись на даних, полягає в тому, що край зберігається в обох середовищах.

Ми тут нічого не продаємо. Ми публікуємо цифри, щоб ви могли оцінити їх самостійно.

Та сама стратегія, інший ринок

Ця стратегія є тією ж, що використовується для BTCUSDT і ETHUSDT — система на основі імпульсу, яка поєднує індикатори слідування за трендом, осцилятори імпульсу та фільтри напрямної сили для визначення високоймовірних напрямних рухів, а потім виходить, коли з'являються сигнали виснаження. Довгі та короткі угоди здійснюються систематично, без ручного втручання.

Напрямок тренду можна вимірювати за допомогою інструментів, таких як кросовери ковзних середніх, канали лінійної регресії або смуги відхилення тренду; імпульс можна було фільтрувати за допомогою осциляторів, таких як стохастичний, MACD або показники швидкості змін; а напрямну силу можна оцінювати за допомогою інструментів, таких як сімейство Average Directional Index, оцінки імпульсу з урахуванням волатильності або подібних. Фактична реалізація використовує власну специфічну комбінацію.

Параметри були зафіксовані до періоду вибірки і не скоригувалися спеціально для SOLUSDT. SOL є більш волатильним активом, ніж BTC чи ETH, що впливає на вимоги до розміру позицій, але не на основну логіку.

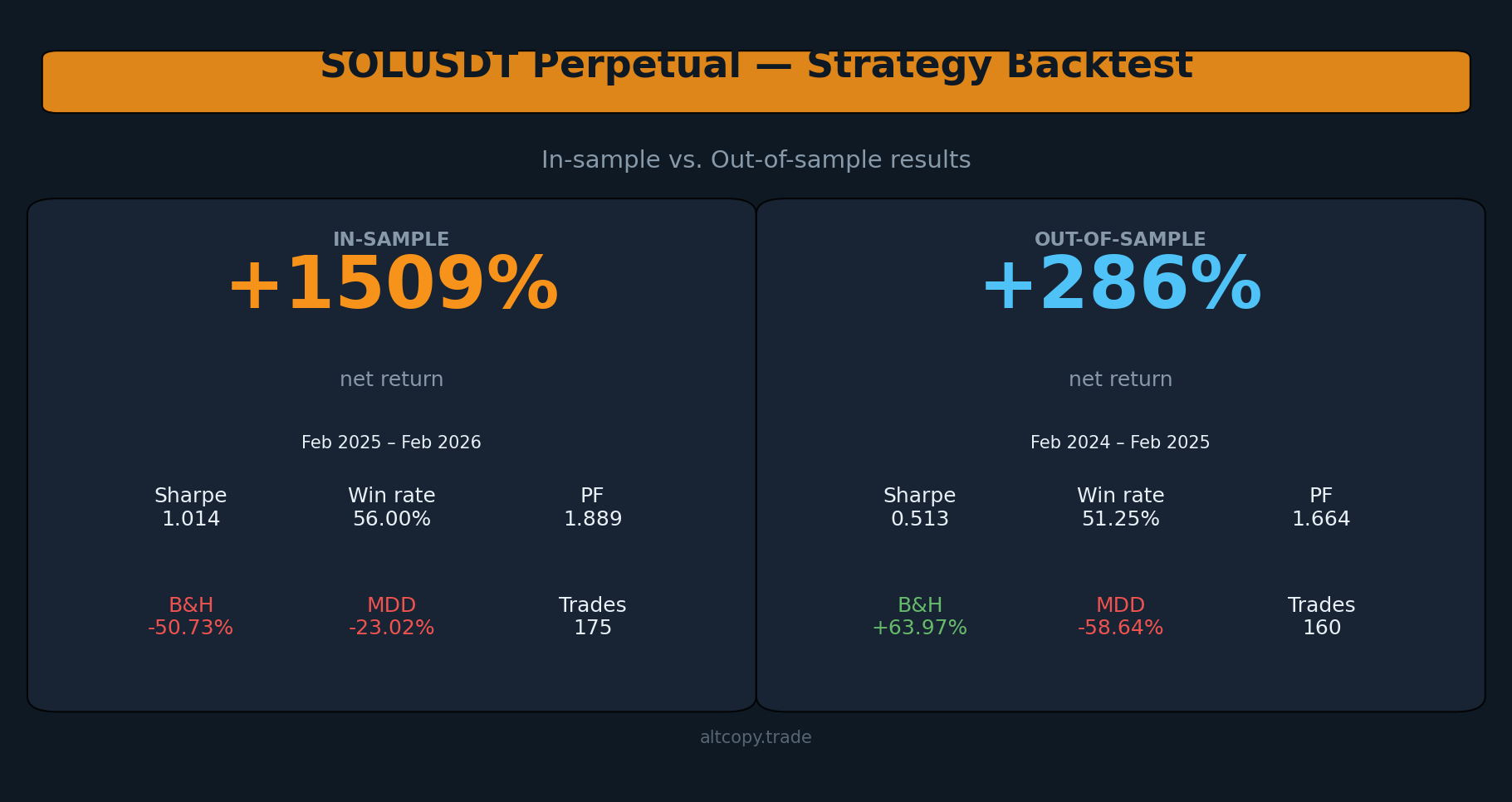

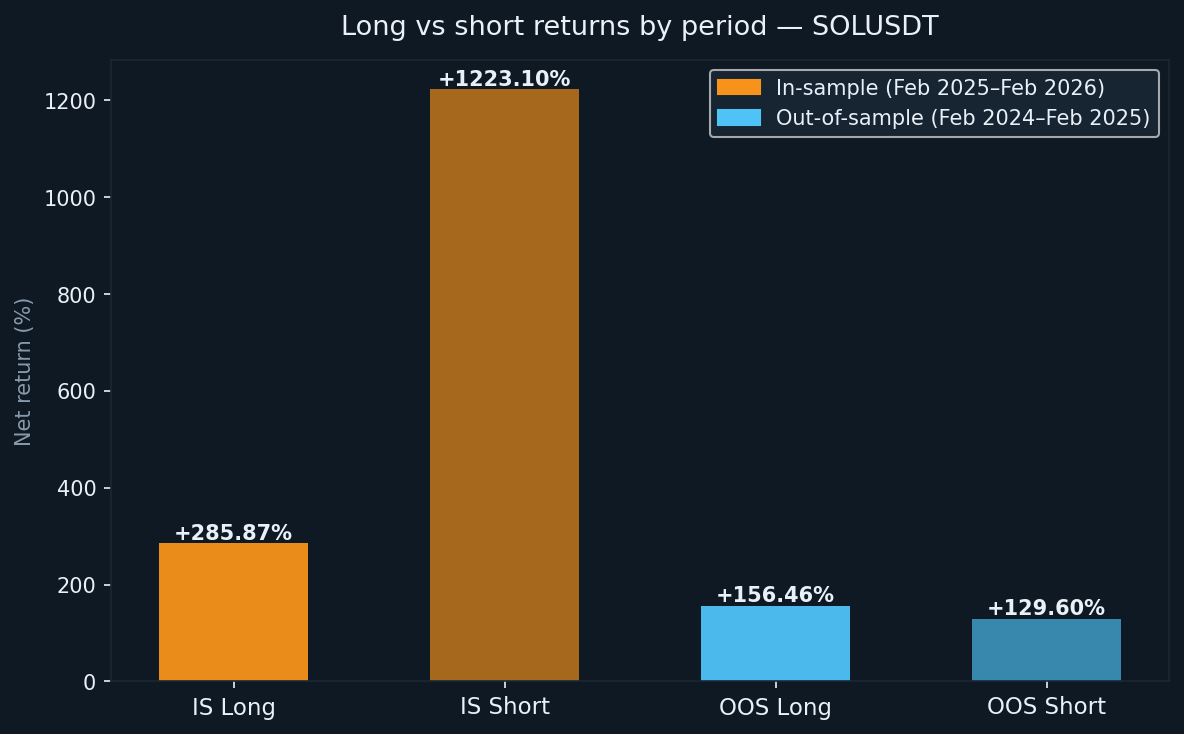

Результати в вибірці (з застереженням)

Період вибірки тривав з лютого 2025 по лютий 2026 року, під час якого SOL знизився на 50,73% за принципом купівлі та утримання. За той самий період стратегія принесла +1 508,97% на початковий капітал. Коротка книга забезпечила більшу частину цієї прибутковості (+1 223,10%), що логічно, враховуючи тривалий низхідний рух. Довга книга внесла +285,87%.

Це оптимізовані результати на основі даних, на яких була побудована стратегія. Сприймайте їх як верхню межу, а не як реалістичне очікування.

- Чистий прибуток: +1 508,97% (довга позиція +285,87%, коротка позиція +1 223,10%)

- CAGR: 1 503%

- Дохідність купівлі та утримання (той самий період): −50,73%

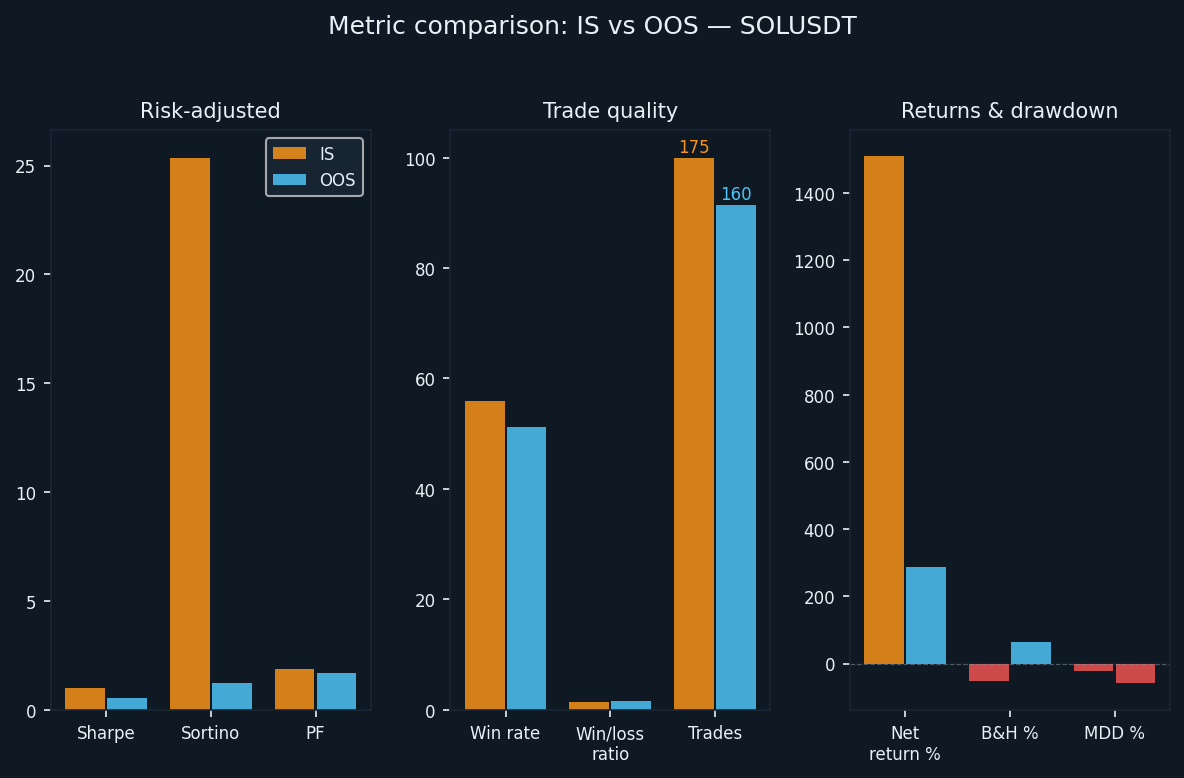

- Загальна кількість угод: 175 (87 довгих, 88 коротких)

- Відсоток перемог: 56,00% (довга позиція 51,72% / коротка позиція 60,23%)

- Середнє співвідношення перемог до поразок: 1.465

- Коефіцієнт прибутку: 1.889 загалом (1.253 довгих позицій / 3.163 коротких)

- Коефіцієнт Шарпа: 1.014

- Співвідношення Сортіно: 25,362

- Максимальне зниження (інтрабар): −23,02% від піку

Коефіцієнт Сортіно — 25,362 — це незвично високий показник. Вона відображає форму внутрішньовибіркової кривої акцій, яка була переважно вгору з відносно обмеженою спадною волатильністю під час тривалого ведмежого періоду SOL. Цифра поза зразком розповідає зовсім іншу історію.

Результати поза вибіркою (чесний тест)

Період поза вибіркою тривав з лютого 2024 по лютий 2025 року. Цей рік був оптимістичним для SOL — дохідність за принципом купівлі та утримання становила +63,97%. Стратегія приніколила +286,06% за той самий період, при цьому довга книга внесла +156,46%, а коротка — +129,60%.

На бичачому ринку утримати прибутковість шорт-сайду складніше. Той факт, що короткий бук залишався прибутковим (+129,60%), незважаючи на ширший висхідний тренд, свідчить про те, що логіка виходу на основі виснаження була ефективною для виявлення локальних вершин і захоплення позицій коротких сторін під час коригувальних фаз. SOL настільки волатильний, що спричиняє торговані коливання в обидва боки навіть під час трендових ринків.

- Чистий прибуток: +286,06% (довга позиція +156,46%, коротка позиція +129,60%)

- CAGR: 283,23%

- Дохідність купівлі та утримання (той самий період): +63,97%

- Загальна кількість угод: 160 (80 довгих, 80 коротких)

- Відсоток перемог: 51,25% (48,75% довга позиція / 53,75% коротка)

- Середнє співвідношення перемог до поразок: 1.583

- Коефіцієнт прибутку: 1.664 загалом (1.718 довгих позицій / 1.609 коротких)

- Коефіцієнт Шарпа: 0,513

- Співвідношення сортіно: 1,243

- Максимальне зниження (інтрабар): −58,64% від піку

Співвідношення Сортіно знизилося з 25,362 у вибірці до 1,243 поза вибіркою. Цей розрив є великим і відображає більш складний період: були періоди тривалого спаду, коли рахунок суттєво падає з піку, перш ніж відновитися. Максимальне внутрішньобарне зниження −58,64% є найбільшим із трьох тестованих нами активів. Кожен, хто торгує цією стратегією на SOLUSDT, повинен підбирати розмір позицій, щоб вижити при такому масштабному падінні, не будучи змушеним виходити.

Розуміння деградації

Деяке деградування від внутрішньовибіркового до поза вибіркою очікується і має бути припущене при будь-якій чесній оцінці. Питання в тому, чи варто те, що залишилося, ще діяти.

Ось порівняння з ключовим зсувом:

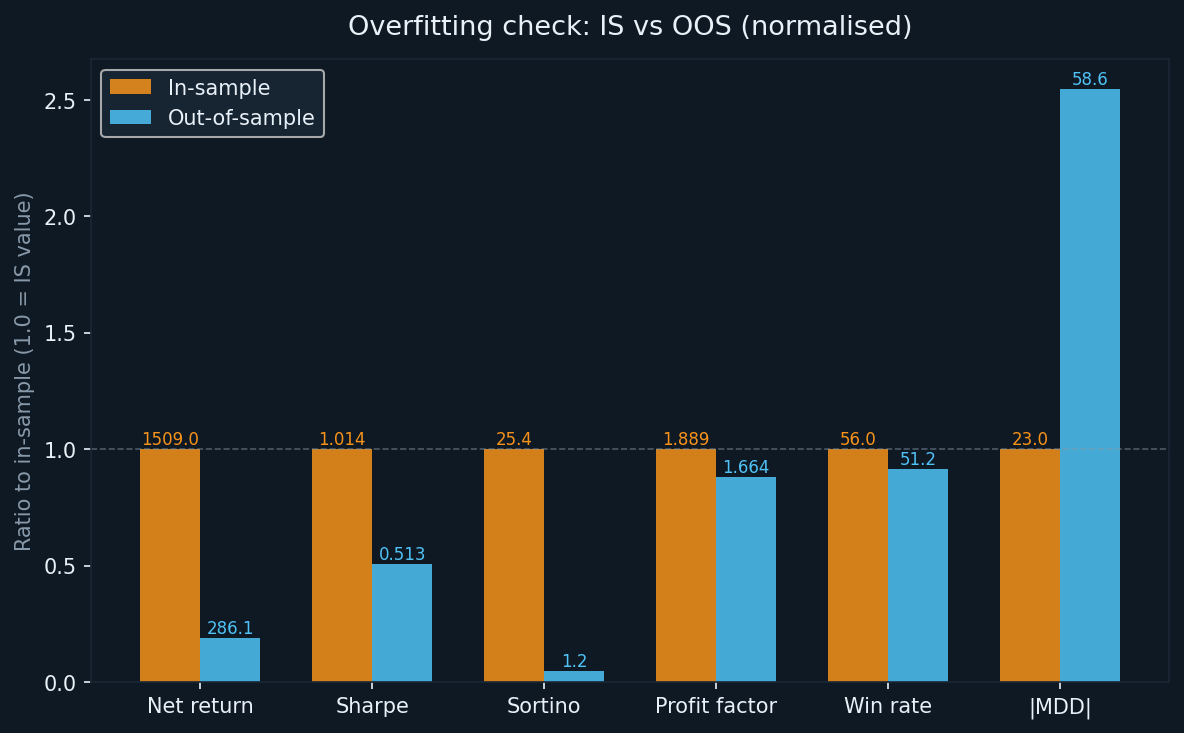

- Прибутковість: з +1 508,97% (IS) до +286,06% (OOS) — зниження валового прибутку на 81%, що є типовим для оптимізованих систем

- Шарп: з 1,014 до 0,513 — зменшився вдвічі, але все ще вище нуля, що свідчить про позитивну прибутковість, скориговану з урахуванням ризику

- Сортіно: з 25,362 до 1,243 — найрізкіше падіння за всіма трьома протестованими активами; IS Sortino був штучно піднятий плавним спадним трендом

- Коефіцієнт прибутку: з 1,889 до 1,664 — найменше відносне падіння з трьох; Це число, яке ми зважуємо найбільше

- Відсоток перемог: з 56,00% до 51,25% — помірне падіння, очікується в напрямку

- MDD: від −23,02% (IS) до −58,64% (OOS) — найсуттєвіше занепокоєння в цьому наборі даних

Утримання фактора прибутку — це найобнадійливіший сигнал. Він знизився приблизно на 12% між періодами, що є меншою деградацією, ніж свідчать дані про прибутковість. Коефіцієнт прибутку є більш надійним індикатором переваги, ніж сирий прибуток, оскільки він менш чутливий до кількох великих виграшних угод, які спотворюють результат.

Деградація MDD заслуговує на чесну увагу. У трендовому бичачому ринку коротка сторона періодично виступає проти стратегії, перш ніж тренд змінюється. Вища волатильність SOL посилює ці рухи. −58,64% внутрішньобарного зниження не є показником хвостового ризику — воно відбулося протягом тестового періоду. Плануйте це.

Детальні метричні пояснення

Для читачів, які менш знайомі з цими показниками, ось коротке пояснення кожної з них:

- Чистий прибуток: загальний прибуток у відсотках від початкового капіталу $100,000, складений у міру зростання власного капіталу

- CAGR: річний еквівалент чистого прибутку, за умови безперервного компаундування протягом тестового періоду

- Коефіцієнт прибутку: валовий прибуток, поділений на валовий збиток. Будь-яке значення вище 1.0 означає, що стратегія заробила більше, ніж втратила в абсолютних випадках. Значення вище 1,5 зазвичай вважаються значущими.

- Коефіцієнт Шарпа: річна надлишкова дохідність, поділена на стандартне відхилення доходності. Вище 1.0 вважається добрим; вище 2.0 вважається відмінним.

- Коефіцієнт Сортіно: схожий на Шарпа, але карує лише спадну волатильність. Великий розрив між Шарпом і Сортіно (як видно в IS) може свідчити про асиметрично плавний період підйому, який може не повторюватися.

- Максимальне зниження: найбільше зниження капіталу рахунку від піку до мінімуму під час тесту. Тут використовується інтрабарний максимум, який відображає найгірший випадок, спостеріганий за будь-який бар, а не лише за закритими цінами.

Довгі та короткі періоди: обидва періоди перевірялися

Одна з речей, що робить SOLUSDT цікавою, — це те, що жоден із періодів не був нейтральним. Період у вибірці був явно ведмежим, а період поза вибіркою — явно бичачим. Ця стратегія принесла прибуток обом сторонам у обох умовах.

- IS довга позиція: +285,87% (87 угод, WR 51,72%)

- IS коротко: +1 223,10% (88 угод, WR 60,23%)

- Довга позиція OOS: +156,46% (80 угод, WR 48,75%)

- Короткі позиції OOS: +129,60% (80 угод, WR 53,75%)

Коротка частина домінувала в період вибірки, оскільки SOL перебував у стійкому низхідному тренді. У період поза вибіркою обидві сторони внесли приблизно однакову допомогу. Відсоток виграшів OOS у довгих трейдах (48,75%) трохи нижчий за 50%, але середнє співвідношення виграш-програш 1,718 для довгої книги компенсує: навіть якщо менше половини довгих угод виграють, переможці достатньо великі, щоб отримати чистий позитивний результат.

Що не враховує бектест

Комісія встановлена на нуль у конфігурації бектесту. Це не те, як працює справжня торгівля. Безперервні ф'ючерси SOL на Binance мають стандартні комісії виробника/тейкера. З 175 угодами IS і 160 OOS — кожна з яких вимагає входу та виконання виходу — витрати на комісію зменшать чистий прибуток. Точна сума залежить від вашого рівня комісії та розміру позицій на момент кожної угоди, але це не тривіальна цифра на цих рівнях капіталу.

Інші витрати, які не враховуються бектестом:

- Проскальзування: більші позиції з SOL можуть зазнавати часткового заповнення або впливу на ціну, особливо при виходах на ринках швидких змін

- Ставки фінансування: безстрокові ф'ючерси передбачають періодичні фінансові виплати між довгими та короткими тримачами; Вони можуть бути як позитивними, так і негативними залежно від настроїв ринку

- Затримка виконання: у реальній торгівлі завжди існує затримка між генерацією сигналу та виконанням ордерів; це не було симуляційно

- Різні ціни на заповнення: лімітні замовлення можуть не завжди заповнитися; Ринкові ордери заповнюватимуться за запитом, а не за середньою ціною, що використовується в бектестах

Фактичний результат у більшості випадків буде нижчим за показники тестування. Наскільки нижчий — залежить від вашого брокера, системи виконання та ринкових умов на даний момент.

Як SOLUSDT порівнюється з BTCUSDT та ETHUSDT

У трьох активах, які ми вже протестували, деякі закономірності є послідовними, а деякі — ні.

Коефіцієнт прибутку зберігався у всіх трьох періодах поза вибіркою: 1,718 для BTCUSDT OOS, 1,849 для ETHUSDT OOS і 1,664 для SOLUSDT OOS. Ця узгодженість між різними активами та ринковими умовами є найсильнішим сигналом справжньої переваги в базовій логіці.

MDD поза вибіркою був найвищим для SOLUSDT (−58,64%), далі BTCUSDT (−62,05%) і найнижчим для ETHUSDT (−33,77%). Показник SOL з'явився під час бичачого ринку, що означає, що короткий бук неодноразово оскаржувався, перш ніж реверсія середнього рівня дала стратегії можливість отримати прибуток. Це відома характеристика коротких стратегій, які базуються на виснаженні трендів у трендових середовищах.

Напрямний контраст — бичачий OOS SOL проти BTC і ведмежий OOS ETH — є корисним доказом того, що стратегія не є просто шорт-упередженою. Він приносив значущі прибутки з обох сторін у різних ринкових режимах.

Розрив у прибутку послідовників для копіювальних апаратів

Якщо ви слідуєте цій стратегії як копірі-трейдер, а не запускаєте її безпосередньо, існує структурний розрив, який потрібно враховувати. Копі-трейди здійснюються після відкриття позиції лідера, тобто ваша початкова ціна завжди трохи нижча. Виходи також можуть затримуватися. У нестабільних умовах цей розрив може бути суттєвим.

Консервативна оцінка для SOLUSDT: очікується на 5–15% додаткового відставання порівняно з опублікованою доходністю OOS як копійного апарата. Застосовуючи до скоригованої OOS-прибутковості приблизно +256% (з урахуванням реальних витрат), ваш реалістичний діапазон як послідовника становить приблизно +218–243%. Все ще значно випереджає +63,97% «купуй і тримай», але не повні 286%.

Висновок: що насправді нам кажуть цифри

Ми публікуємо цей аналіз з тієї ж причини, з якої опублікували бектести BTCUSDT та ETHUSDT: прозорість над маркетингом. Цифри тут реальні, методологія чесна, а обмеження чітко сформульовані.

Ось основні висновки.

Внутрішньовибірковий дохід у рівні +1 508,97% слід відкидати як реалістичне очікування. Це відображає оптимізовану систему, що працює на стійкому односторонньому ринку. Прибуток OOS у рівні +286,06% — або приблизно +256% з урахуванням реальних витрат — є більш чесною базою.

Коефіцієнт прибутку є найнадійнішою метрикою в цьому наборі даних. Він знизився з 1,889 до 1,664 між періодами, що є помірним і очікуваним погіршенням. За всіма трьома активами коефіцієнт прибутку залишався вище 1,6 поза вибіркою. Ця послідовність має значення.

Максимальне зниження виходу з вибірки у −58,64% є найважливішим показником ризику для поглинання. Це не подія хвоста. Це сталося під час тестового вікна. Якщо ви не можете втриматися до зниження на 58% від піку без зміни стратегії або закриття позицій, обраний вами розмір позиції має відображати це обмеження — а не оптимізм щодо більш гладких умов у майбутньому.

Стратегія продемонструвала напрямну здатність у обох періодах у двох дуже різних ринкових умовах: ведмежий всередині вибірки та бичачий поза вибіркою. Це вагомий доказ справжньої переваги. Це не гарантія майбутніх результатів.

Ми продовжимо публікувати результати, тестуючи додаткові активи та часові періоди. Мета — створити прозорий документ, а не маркетинговий документ.