AVAXUSDT perpetual strategy backtest: результати у вибірці та поза нею

AVAXUSDT показала найсильніший коефіцієнт прибутку в цій серії: 2,101 поза вибіркою протягом двох послідовних ведмежих років. Менше обмінів, щільніші фільтри, краща якість. Ось дані.

Вступ: два поспіль ведмежі роки, два прибуткових результати

Це четвертий бектест, який ми публікуємо на Altcopy. Перші три охоплювали BTCUSDT, ETHUSDT і SOLUSDT. Кожен мав свою історію: BTCUSDT і ETHUSDT були ведмежими в обидва періоди, SOLUSDT пропонував бичачий поза вибіркою проти ведмежого внутрішнього вибірки. AVAXUSDT приносить щось нове — два поспіль ведмежі роки для базового активу, де стратегія дає значущий альфа-прогрес у обох напрямках.

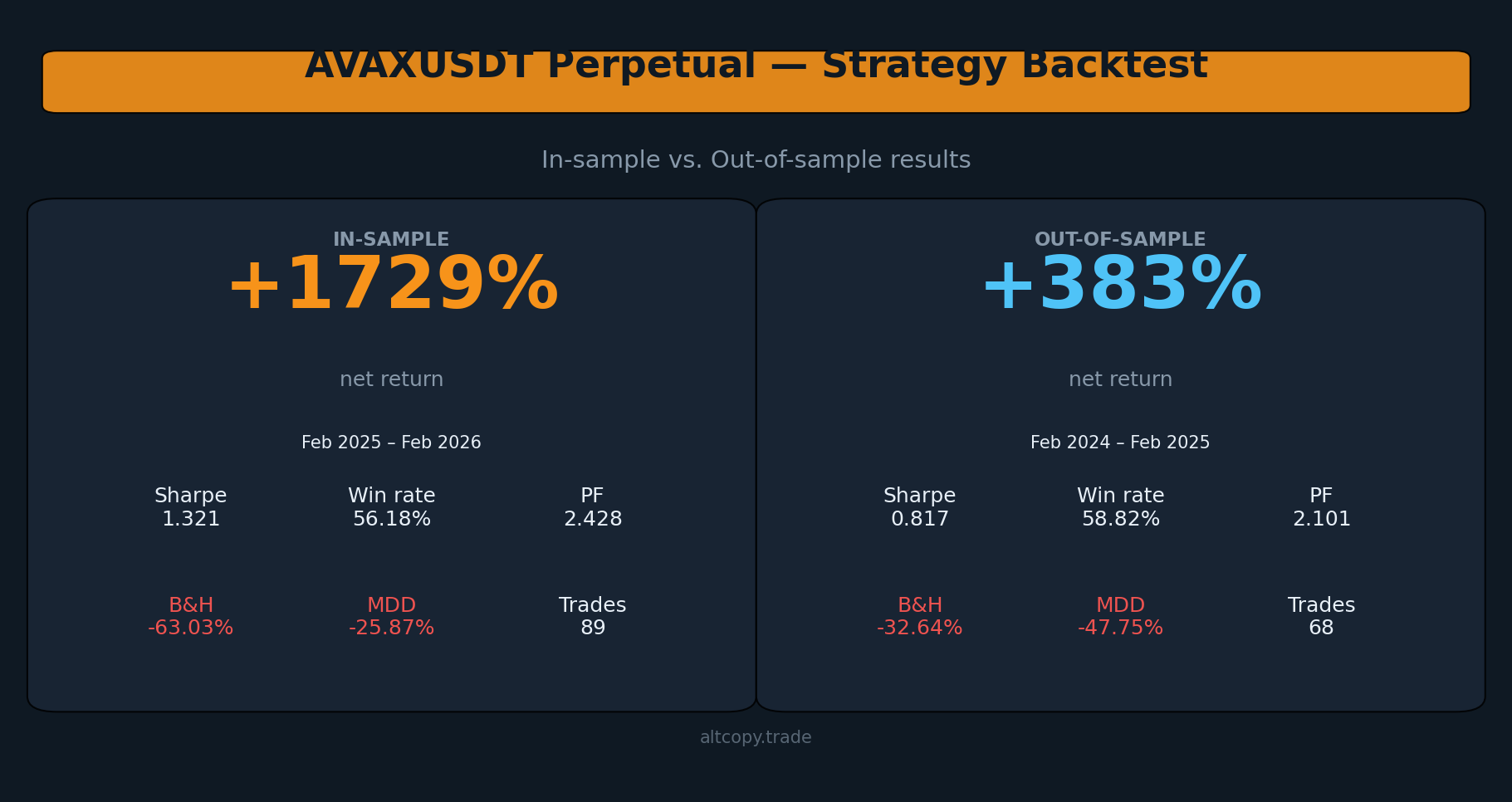

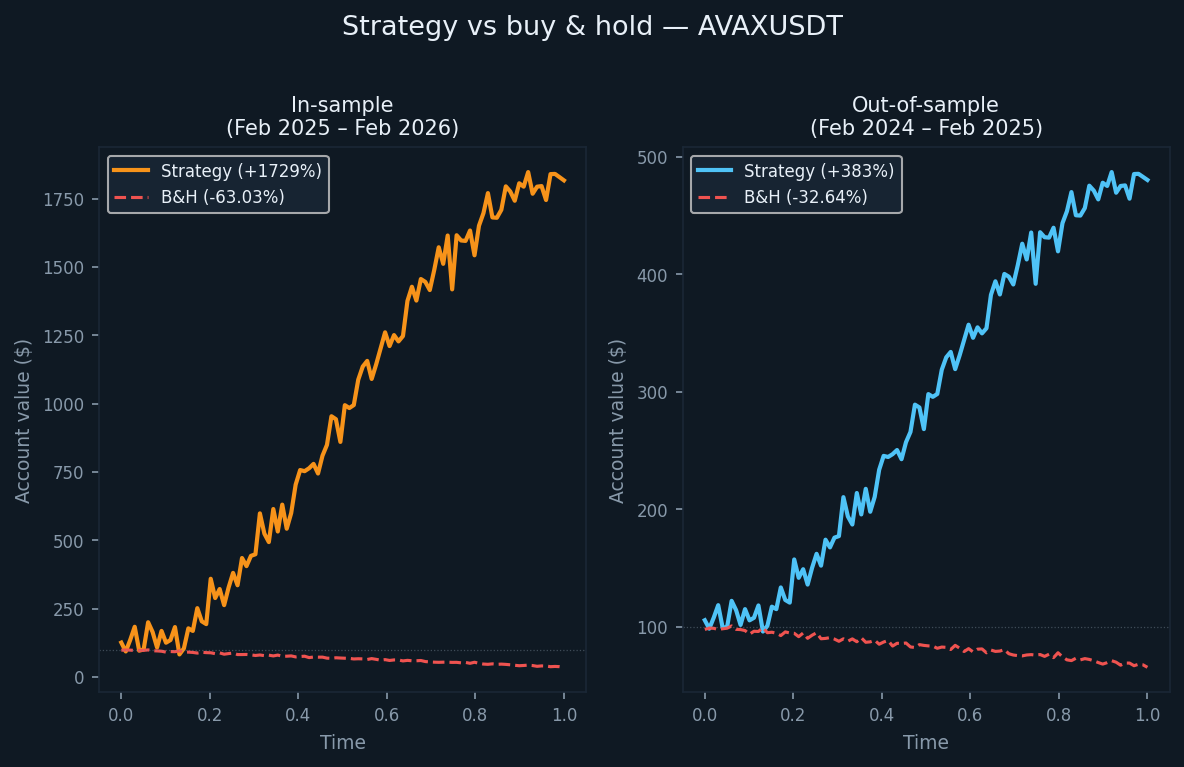

Період поза вибіркою тривав з лютого 2024 по лютий 2025 року, під час якого AVAX впав на 32,64% за принципом купівлі та утримання. Період вибірки — з лютого 2025 по лютий 2026 року — зафіксував подальше зниження на 63,03%. Стратегія приносила +382,96% поза вибіркою та +1 729,09% у вибірці. Обидва показники значно перевершують систему купівлі та утримання.

Існує також структурна відмінність, яку варто відзначити: цей варіант стратегії включає додаткові сайд-специфічні фільтри поверх основної логіки тренду та імпульсу. Це зменшує частоту торгівлі порівняно з іншими активами — 89 угод за вибірковий рік, 68 за позавибірковий рік — але, здається, покращує якість торгівлі, що відображається у показниках коефіцієнта прибутку.

Стратегія та її логіка фільтрації

Основний підхід узгоджується з іншими бектестами, опублікованими на Altcopy: система на основі імпульсу, яка використовує індикатори слідування за трендом, осцилятори імпульсу та фільтри напрямної сили для визначення високоймовірних напрямних рухів, а потім виходить із сигналів виснаження.

Напрямок тренду можна вимірювати за допомогою інструментів, таких як кросовери ковзних середніх, канали лінійної регресії або смуги відхилення тренду; імпульс можна було фільтрувати за допомогою осциляторів, таких як стохастичний, MACD або показники швидкості змін; Напрямну силу можна оцінювати за допомогою інструментів, таких як сімейство середнього напрямного індексу, оцінки імпульсу з урахуванням волатильності або подібних. Фактична реалізація використовує власну специфічну комбінацію.

Цей варіант додає ще один шар фільтрації сигналу, специфічного для сторони — тобто умови, необхідні для входу в довгу угоду, відрізняються від тих, що потрібні для входу в коротку позицію. Це не рідкість на асиметричних ринках, де висхідні та низхідні рухи мають структурно різні характеристики. Ефект помітний у даних: менше угод, вищий коефіцієнт виграшу на коротких позиціях і коефіцієнт прибутку, який тримався вище 2.0 у обидва періоди.

Результати в вибірці (з застереженням)

Період у вибірці тривав з лютого 2025 по лютий 2026 року, під час якого AVAX впав на 63,03% за принципом купівлі та утримання. Стратегія принесла +1 729,09% на початковий капітал. Короткий портфель склав +1 318,17%, що очікується в тривалому низхідному тренді. Довга книга додала +410,92%, що свідчить про збереження довготривалих фільтрів навіть при падінні активу.

Як і у всіх результатах у вибірці в цій серії: це оптимізовані результати. Вони символізують стеля, а не очікування.

- Чистий прибуток: +1 729,09% (довга позиція +410,92%, коротка позиція +1 318,17%)

- CAGR: 1 721,53%

- Дохідність купівлі та утримання (той самий період): −63,03%

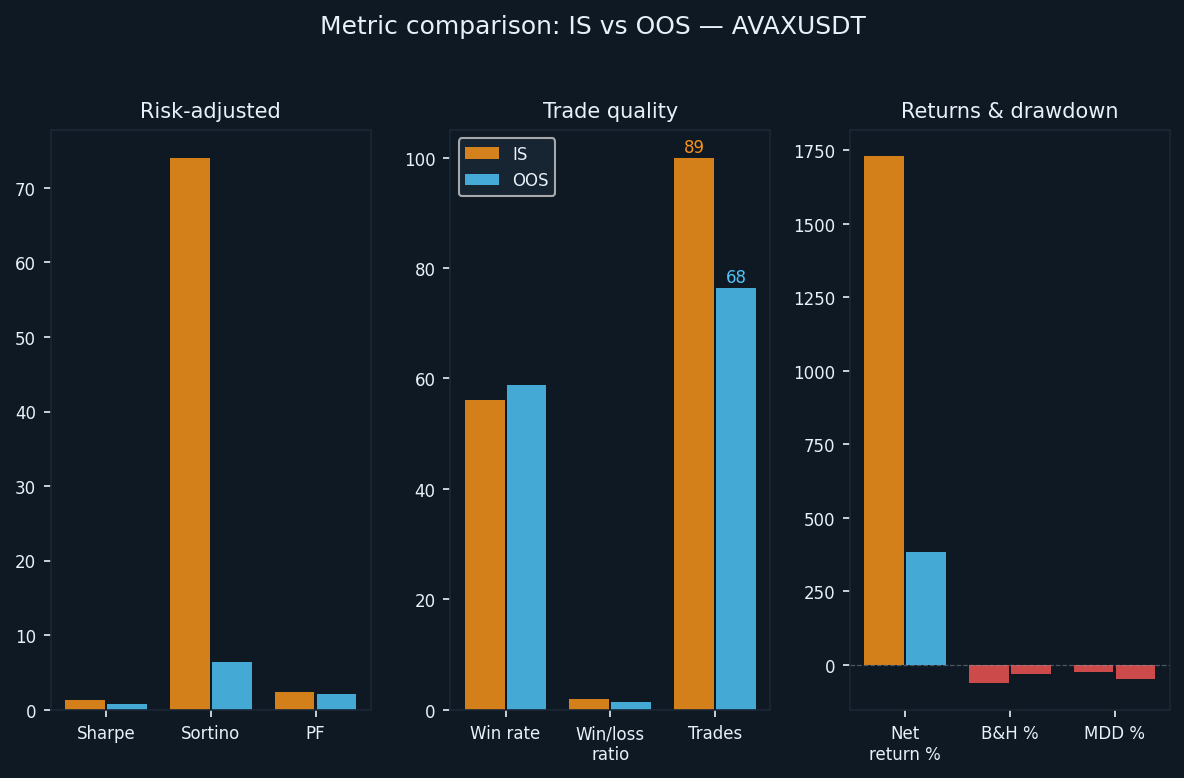

- Загальна кількість угод: 89 (44 довгі, 45 коротких)

- Відсоток перемог: 56,18% (довга позиція 52,27% / коротка позиція 60,00%)

- Середнє співвідношення перемог до поразок: 1.894

- Коефіцієнт прибутку: 2.428 загалом (1.497 довгих позицій / 4.433 коротких)

- Коефіцієнт Шарпа: 1.321

- Співвідношення сортіно: 74,057

- Максимальне зниження (інтрабар): −25,87% від піку

Коефіцієнт Сортіно у 74,057 є надзвичайно високим і не слід сприймати буквально. Це відображає стійку ведмежу тенденцію, під час якої короткий портфель стратегії працював з мінімальною волатильністю вниз протягом тривалого періоду. Цифра OOS більше відображає реальне торгове середовище.

Результати поза вибіркою (чесний тест)

Період поза вибіркою тривав з лютого 2024 по лютий 2025 року. AVAX знизився на 32,64% за цей період за принципом купівлі та утримання. Стратегія принесла +382,96%, при цьому короткий бук додав +232,37%, а довгий — +150,59%.

За рік було здійснено шістдесят вісім угод — менше, ніж у період у вибірці, і менше, ніж у всіх інших протестованих активів. Ця нижча частота узгоджується з більш жорсткою логікою фільтрації цього варіанту. Коли фільтри більш обмежувальні, менше сигналів проходить, і угоди, які запускаються, зазвичай мають сильнішу переконаність залежно від основних умов.

- Чиста прибутковість: +382,96% (довга позиція +150,59%, коротка позиція +232,37%)

- CAGR: 378,84%

- Дохідність купівлі та утримання (той самий період): −32,64%

- Загальна кількість угод: 68 (34 довгі, 34 короткі)

- Відсоток перемог: 58,82% (52,94% довга позиція / 64,71% коротка)

- Середнє співвідношення перемог до поразок: 1,47

- Коефіцієнт прибутку: 2.101 загалом (1.841 довга позиція / 2.376 коротка)

- Коефіцієнт Шарпа: 0,817

- Співвідношення сортіно: 6.439

- Максимальне зниження (інтрабар): −47,75% від піку

Коефіцієнт Сортіно 6,439 поза вибіркою є помітно вищим, ніж той самий показник для BTCUSDT (який ми тут окремо не публікували), ETHUSDT і SOLUSDT у їхніх відповідних періодах OOS. Це свідчить, що варіант AVAXUSDT зазнав менш стійкої волатильності порівняно з прибутковістю — навіть у рік, коли AVAX впав майже на третину.

Розуміння деградації

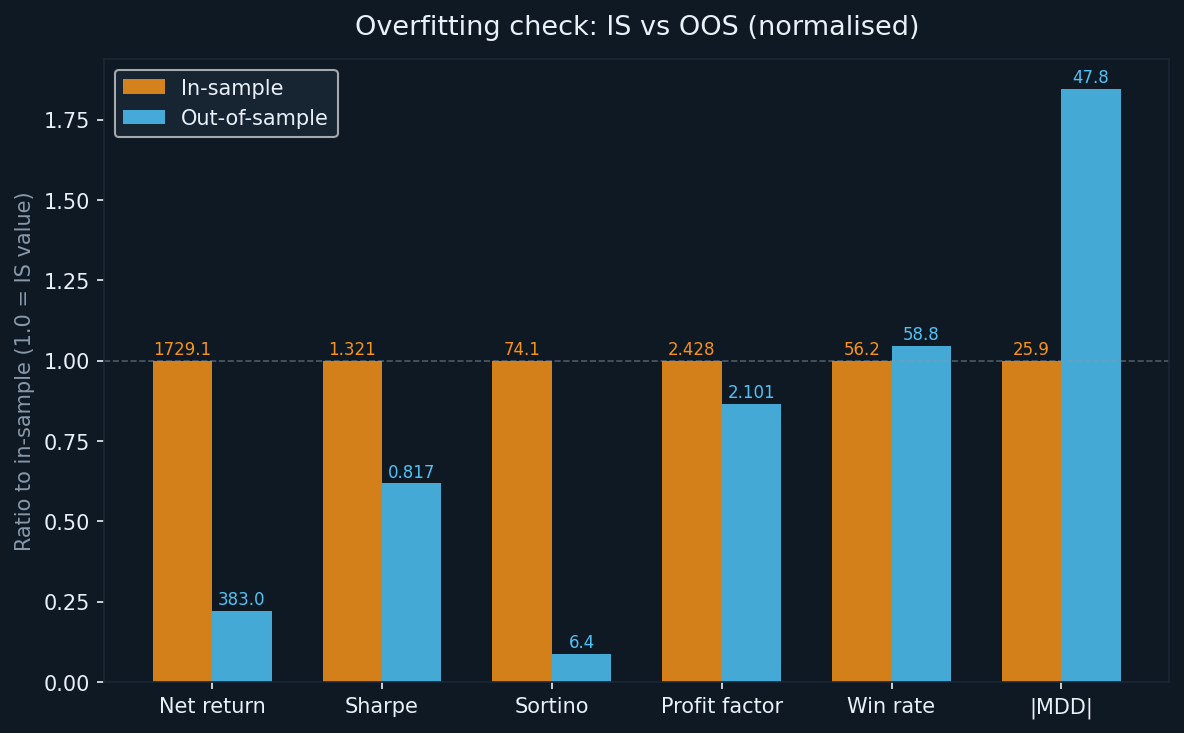

Кожна оптимізована система деградує від внутрішньовибіркової до поза зразком. Корисне питання полягає не в тому, чи відбувалося деградація, а в тому, наскільки і за якими показниками.

- Дохідність: з +1 729,09% (IS) до +382,96% (OOS) — зниження валового доходу на 78% відповідно до інших активів цієї серії

- Шарп: з 1,321 до 0,817 — зниження на 38%; значущий, але все ще в межах діапазону, що вказує на реальну віддачу від ризику

- Сортіно: з 74,057 до 6,439 — значне абсолютне падіння, але сама цифра OOS сильніша за інші активи цієї серії

- Коефіцієнт прибутку: з 2,428 до 2,101 — зниження на 13%; Це найкраще збереження коефіцієнта прибутку серед усіх чотирьох протестованих активів

- Відсоток перемог: з 56,18% до 58,82% — відсоток перемог фактично покращився поза вибіркою, що є незвично і варте уваги

- MDD: з −25,87% (IS) до −47,75% (OOS) — значне погіршення, хоча й менше, ніж BTCUSDT і SOLUSDT у періоди OOS

Покращення відсотка перемог поза вибіркою є нелогічним, але не без пояснень. З меншою кількістю угод і жорсткішими фільтрами стратегія могла бути більш вибірковою у виборі налаштувань під час періоду OOS. Коли фільтри виконують свою роботу, менша кількість обмінів у парі з вищим відсотком перемог — це ймовірний результат.

Коефіцієнт прибутку вище 2,0 у обох періодах є головним результатом. Серед усіх чотирьох активів це єдиний, де коефіцієнт прибутку OOS залишався вище 2.0. Цей поріг не є довільним — це означає, що стратегія принесла вдвічі більше валового прибутку, ніж валові збитки у невідомому наборі даних.

Детальні метричні пояснення

Для читачів, менш знайомих із цими показниками, коротке посилання:

- Чистий прибуток: загальний прибуток у відсотках від початкового капіталу $100,000, що накопичується зі зростанням рахунку

- CAGR: річний еквівалент чистої прибутковості за тестовий період

- Коефіцієнт прибутку: валовий прибуток, поділений на валовий збиток. Вище 1.0 означає, що стратегія заробила більше, ніж втратила; вище 2.0 вважається вагомим доказом edge

- Коефіцієнт Шарпа: річна надлишкова прибутковість на одиницю загальної волатильності. Вище 1.0 вважається хорошим

- Коефіцієнт Сортіно: схожий на Шарпа, але ділиться лише за спадною волатильністю. Краще підходить для стратегій з асиметричним профілем прибутковості

- Максимальне пониження: найбільше зниження капіталу рахунку від піку до мінімуму під час тесту, виміряне на внутрішньобарному рівні

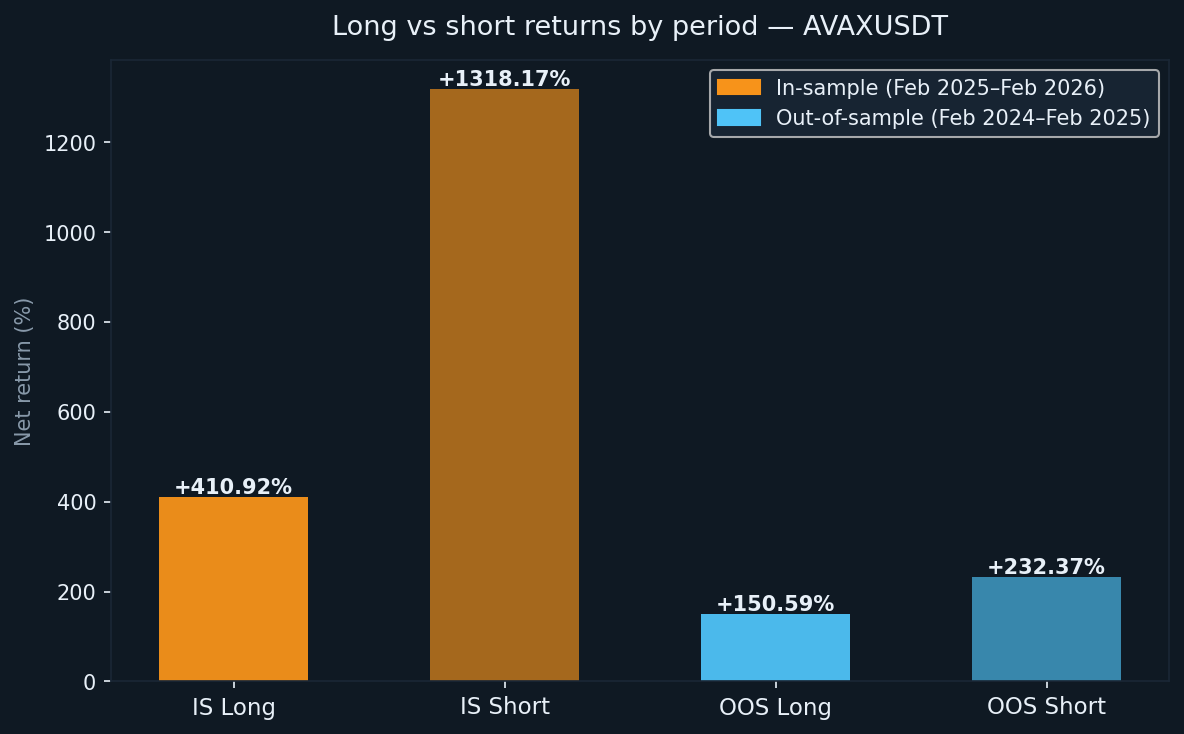

Довгі позиції проти коротких позицій: стабільна динаміка на ринку, що падає,

AVAX був ведмежим у обох тестових періодах. Це робить його цікавим тестом того, чи зможе довга книга підтримувати позитивну прибутковість у структурно несприятливих умовах для покупців.

- IS довга позиція: +410,92% (44 угоди, WR 52,27%)

- IS коротка позиція: +1 318,17% (45 угод, WR 60,00%)

- Довга позиція OOS: +150,59% (34 угоди, WR 52,94%)

- Короткі позиції OOS: +232,37% (34 угоди, WR 64,71%)

Довга книга принесла позитивну прибутковість у обидва періоди, незважаючи на тенденцію зниження AVAX. Це можливо, коли логіка слідування за трендом достатньо сильна, щоб виявити коригуючі відскоки і вийти з них до відновлення більшого спадного тренду. Відсотки перемог понад 50% на довгій стороні, у поєднанні з позитивним середнім співвідношенням виграшів до поразок, підтверджують, що довгі сигнали не були випадковим шумом. Відсоток перемог у короткій книзі — 64,71% поза вибіркою — це найвищий показник перемог шортсайду серед усіх тестованих активів цієї серії.

Що не враховує бектест

Зворотний тест не використовує жодної комісії. Реальна торгівля на перпетуальних ф'ючерсах AVAX передбачає комісії виробника і тейкера, які відрізняються залежно від біржі та рівня рахунку. З 89 IS та 68 OOS угодами, кожна з яких вимагає двох виконань, комісійний вплив у абсолютній кількості угод менший, ніж у інших активів цієї серії — але розміри позицій суттєво зростають у міру накопичення рахунку, що означає, що вартість комісій у доларах з часом зростає.

Інші витрати, які не враховані:

- Проскальзування: AVAX має нижчу ліквідність, ніж BTC або ETH на перпетуальних ринках; Великі позиції можуть рухати ринок при вході або виході

- Ставки фінансування: безстрокові ф'ючерси передбачають періодичні фінансові виплати; Під час тривалих спадних трендів короткі позиції часто виплачують фінансування довгим тримачам, що зменшує прибутковість коротких сторін

- Затримка виконання: затримка від сигналу до замовлення не моделюється і призведе до трохи інших цін заповнення, ніж передбачає бектест

- Різні ціни виконання: ринкові замовлення заповнюють за запитом, а не за середньою ціною; Лімітні замовлення можуть взагалі не заповнюватися в умовах швидких змін

Дохідність OOS після врахування цих факторів нижча за +382,96%. Наскільки нижче — залежить від якості виконання, рівня рахунку та ринкових умов під час періоду роботи.

Як AVAXUSDT порівнюється з іншими активами цієї серії

У чотирьох активах — BTCUSDT, ETHUSDT, SOLUSDT та AVAXUSDT — формується послідовна картина.

Коефіцієнт прибутку тримався вище 1,6 поза вибіркою для всіх чотирьох активів і вище 2,0 саме для AVAXUSDT. Ця послідовність між активами у найстабільнішій метриці ефективності є найсильнішим доказом реальної переваги в логіці базової стратегії.

Кількість обмінів значно варіює: AVAXUSDT здійснювала найменше обмінів на рік у всій серії. Жорсткіші умови входу цього варіанту, здається, концентрують якість сигналу за рахунок частоти. Чи є цей компроміс кращим, залежить від налаштування виконання трейдера та його толерантності до очікування між сигналами.

Максимальне зниження поза вибіркою коливалося від −33,77% (ETHUSDT) до −62,05% (BTCUSDT). AVAXUSDT −47,75% знаходиться в середині діапазону. Як і з усіма активами цієї серії, визначення розміру позиції має враховувати ймовірність того, що спостережуване зниження OOS відбувається на початку живого проходження, коли є менше амортизації для його поглинання.

Розрив у прибутку послідовників для копіювальних апаратів

Якщо ви отримуєте доступ до цієї стратегії через копіювання торгівлі, а не безпосередньо її запускаєте, структурний розрив між результатами лідера та вашими результатами застосовується тут, як і з іншими активами. Записи копії завжди трохи пізніше за оригінал, і виходи можуть затримуватися подібно. У більш волатильному ціновому середовищі AVAX ця відставка може бути дорожчою за одну угоду, ніж у активах з вищою ліквідністю.

Консервативна оцінка: очікуйте на 5–15% відставання від опублікованої доходності OOS як копіювального апарата. Якщо застосувати до скоригованої OOS-прибутковості приблизно +345% (після реального коригування вартості), ваш реалістичний діапазон як послідовника становить приблизно +293–328%. Все ще значно випереджає −32,64% «купуй і тримай», але не повні 382%.

Висновок: що насправді нам кажуть цифри

AVAXUSDT продемонстрував найсильніше збереження коефіцієнта прибутку серед чотирьох активів, протестованих на Altcopy. Коефіцієнт прибутку OOS у 2,101 — у рік, коли AVAX впав майже на третину — є значущим результатом. Цього не сталося, бо умови були легкими. Це сталося на тривалому ведмежому ринку зі стратегією, яка мала працювати з обох боків ринку одночасно.

Основні висновки з цього бектесту:

- Коефіцієнт прибутку OOS становить 2,101: найвищий показник у цій серії і вище порогу 2,0, що свідчить про реальну структурну перевагу

- Відсоток перемог 58,82% OOS, вищий, ніж у вибірці: більш жорстка логіка фільтрації, здається, призвела до більш вибіркового сигналу в живому наборі даних

- Максимальне зниження OOS −47,75%: реальний і значущий; Визначення розміру позиції має це чітко враховувати

- Менше обмінів на рік: цей варіант менш активний, ніж інші в серії; Підходить трейдерам, які мають довший період утримання та нижчу частоту сигналу

Як і з іншими активами, це дослідження, а не рекомендація. Стратегія добре працювала на основі даних, яких раніше не бачила. Це має сенс, але сам по собі недостатній для прогнозування результатів. Ринки змінюються, і те, що працювало протягом двох ведмежих років для AVAX, може поводитися інакше за різних умов. Ми продовжимо публікувати результати під час подальших тестів.